โครงข่ายความปลอดภัยสำหรับแรงงาน

ในช่วงที่เศรษฐกิจเฟื่องฟู อัตราการลาออกของพนักงานมักอยู่ในระดับสูงเนื่องจากพวกเขาสามารถหางานใหม่ๆ ได้ง่ายยิ่งขึ้น ต้นทุนการสรรหาบุคคลเพื่อมาแทนผู้บริหารระดับกลางคิดเป็นมูลค่า 20% ของรายได้ต่อปีของพนักงานคนเดิม ส่วนการสรรหาบุคคลเพื่อมาแทนผู้บริหารระดับอาวุโสสามารถคิดเป็นมูลค่าได้ตั้งแต่ 213% ถึง 400%* ของรายได้ต่อปีของพนักงานคนเดิม โดยอาจแตกต่างกันไปในแต่ละประเทศ

การลงทุนในส่วนของนโยบายที่สนับสนุนการรักษาพนักงานเอาไว้จึงกลายเป็นสิ่งสำคัญเพราะบริษัทต้องคำนึงถึงการจ้างงานและฝึกงานใหม่ซึ่งมีต้นทุนที่สูง นโยบายต่างๆ เช่น การลาป่วยแบบจ่ายค่าแรง การลาคลอด และประกันสุขภาพและอุบัติเหตุส่วนบุคคลยังแสดงให้เห็นว่านายจ้างมีความทุ่มเทต่อข้อผูกมัดของตน และความเป็นอยู่ทั่วไปของพนักงานในบริษัทมากเพียงใด เรามาดูกันว่าแผนประกันอุบัติเหตุแบบกลุ่มธรรมดาๆ เช่นนี้จะสามารถเป็นโครงข่ายความปลอดภัยที่มั่นคงให้กับพนักงานและนายจ้างได้อย่างไรในสถานการณ์จำลองดังต่อไปนี้ การคุ้มครองจะส่งผลตามขอบเขตความคุ้มครองของประกันกลุ่มของบริษัทจากชับบ์

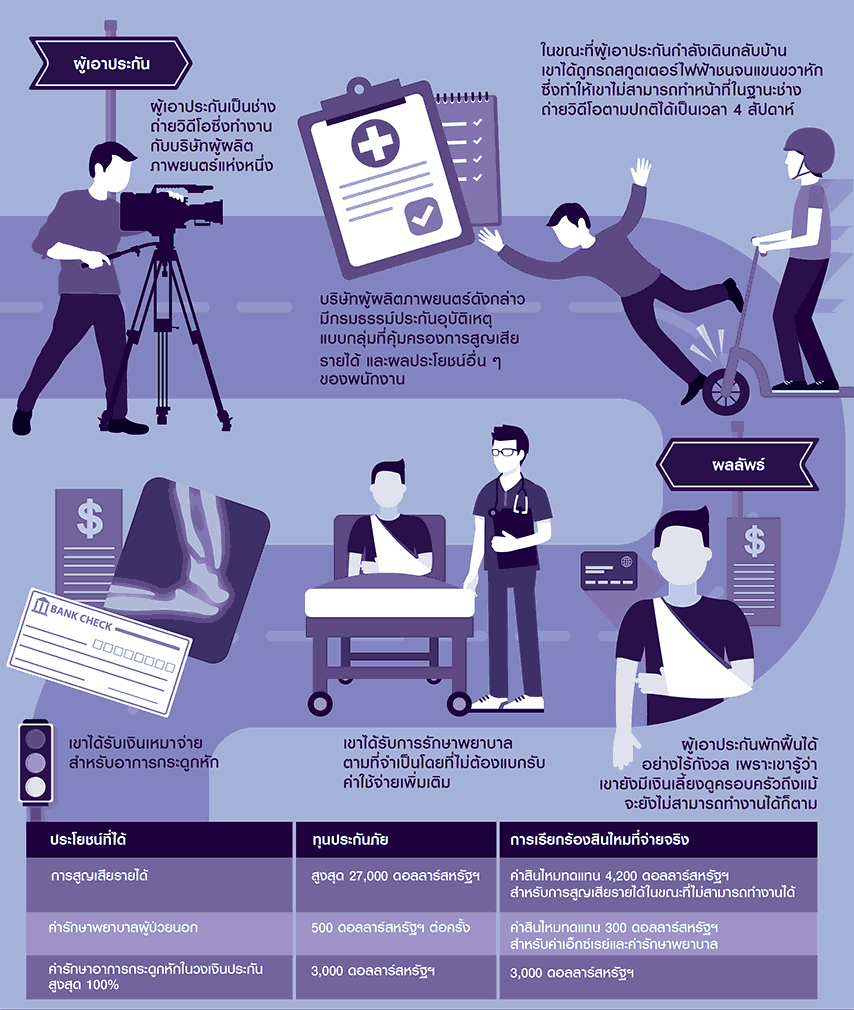

สถานการณ์จำลอง 1

ผู้เอาประกันซึ่งเป็นช่างถ่ายวิดีโอที่ทำงานกับบริษัทผู้ผลิตภาพยนตร์ได้ถูกรถสกู๊ตเตอร์ไฟฟ้าชนในระหว่างทางกลับบ้าน แขนขวาของเขาหัก

โชคดีที่บริษัทผู้ผลิตภาพยนตร์ดังกล่าวมีกรมธรรม์ประกันอุบัติเหตุแบบกลุ่มที่คุ้มครองการสูญเสียรายได้และผลประโยชน์อื่นๆ ของพนักงาน

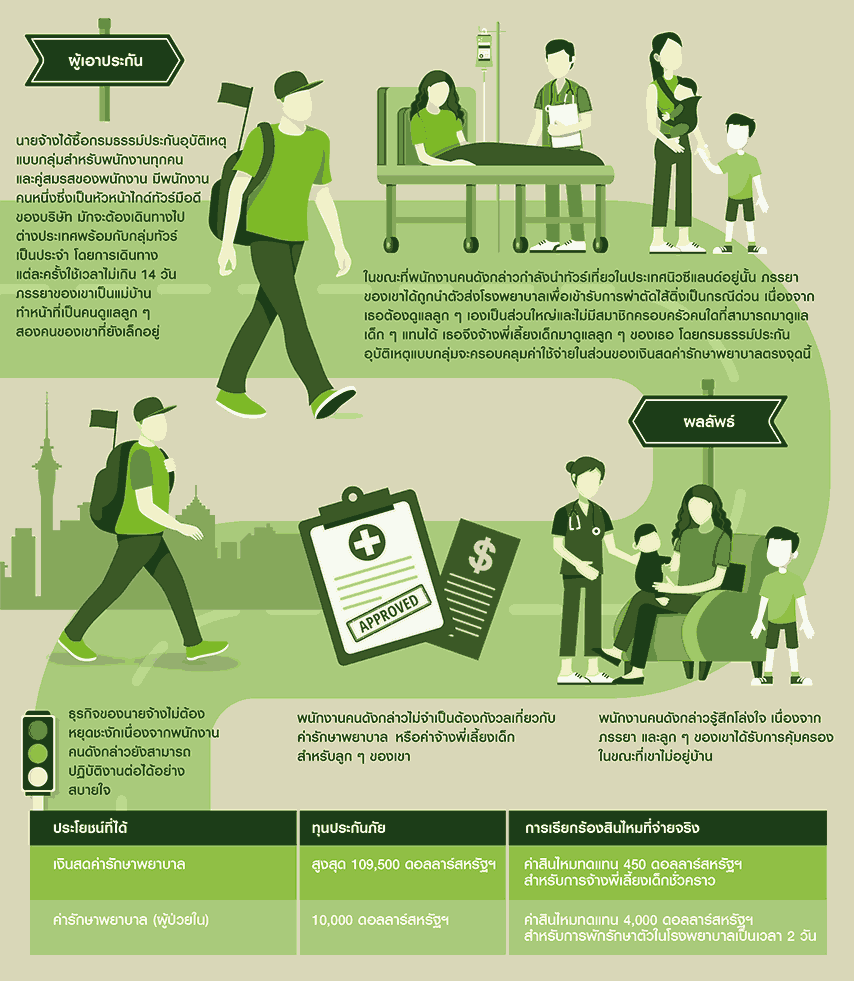

สถานการณ์จำลอง 2

พนักงานคนหนึ่งได้รับการคุ้มครองจากประกันอุบัติเหตุแบบกลุ่มที่นายจ้างได้ทำไว้ ซึ่งครอบคลุมไปถึงภรรยาของเขาด้วย ในขณะที่เขากำลังนำทัวร์อยู่ในต่างประเทศ ภรรยาของเขาจำเป็นต้องเข้าโรงพยาบาล ด้วยผลประโยชน์จากกรมธรรม์นี้จึงทำให้เขาสามารถเรียกร้องสินไหมทดแทนเพื่อจ้างพี่เลี้ยงเด็กให้มาดูแลลูกน้อยของเขาได้โดยที่เขาไม่จำเป็นต้องกลับไปบ้าน

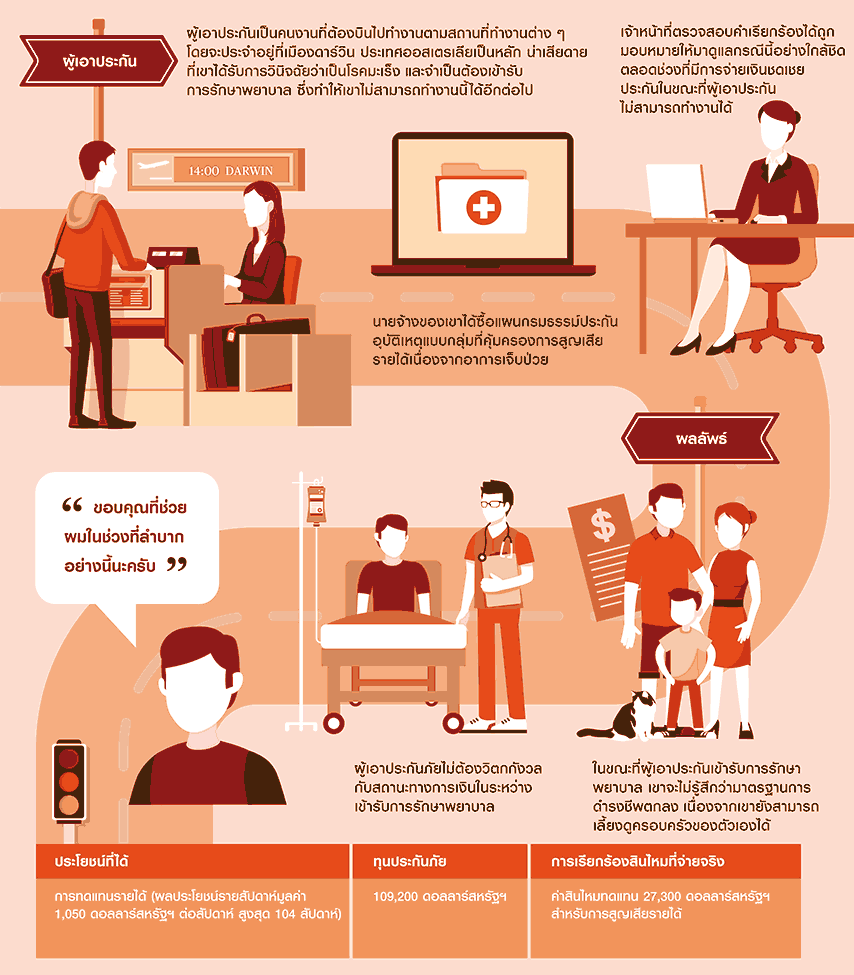

สถานการณ์จำลอง 3

ผู้เอาประกันเป็นคนงานที่ต้องบินไปทำงานตามสถานที่ทำงานต่างๆ โดยจะประจำอยู่ที่เมืองดาร์วิน ประเทศออสเตรเลียเป็นหลัก น่าเสียดายที่เขาได้รับการวินิจฉัยว่าเป็นโรคมะเร็งและจำเป็นต้องเข้ารับการรักษาพยาบาล กรมธรรม์ประกันอุบัติเหตุแบบกลุ่มของบริษัทของเขาจะช่วยคุ้มครองการสูญเสียรายได้เนื่องจากอาการเจ็บป่วย ดังนั้น เขาจึงสามารถเลี้ยงดูครอบครัวได้โดยที่ยังสามารถใช้ชีวิตได้เหมือนเดิม

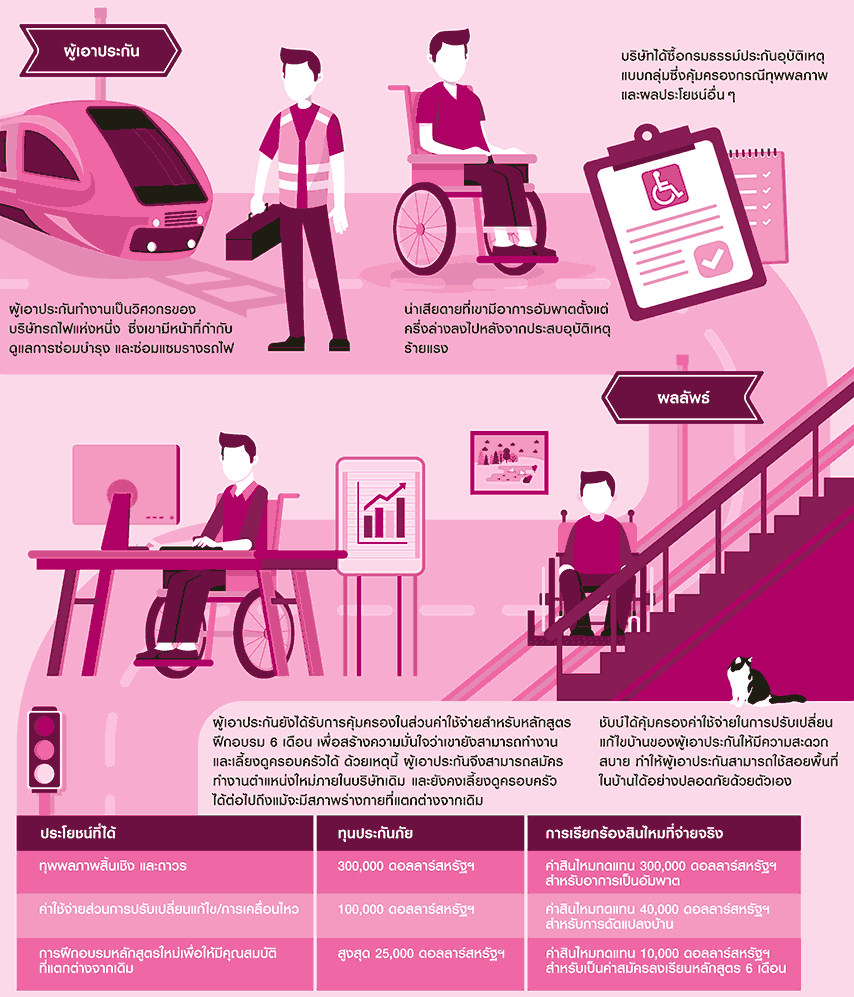

สถานการณ์จำลอง 4

ผู้เอาประกันได้รับเงินเหมาจ่ายเมื่อเขามีอาการอัมพาตตั้งแต่ช่วงเอวลงไป เนื่องจากกรมธรรม์ประกันอุบัติเหตุแบบกลุ่มของบริษัทของเขานั้นให้ความคุ้มครองในส่วนของทุพพลภาพสิ้นเชิงและถาวร นอกจากนั้น เขายังสามารถเรียกร้องค่าสินไหมทดแทนสำหรับการปรับเปลี่ยนแก้ไขบ้านของเขาและยังได้รับผลประโยชน์ต่างๆ ทำให้เขาสามารถหางานใหม่ได้ในภายหลัง

สงวนลิขสิทธิ์ @ ชับบ์ 2022 เนื้อหาในเอกสารนี้มีขึ้นเพื่อให้ข้อมูลเท่านั้น และจะไม่ถือว่าเป็นการให้คำแนะนำใด ๆ โปรดตรวจสอบข้อกำหนด เงื่อนไข และข้อยกเว้นฉบับสมบูรณ์ของนโยบายของเราเพื่อพิจารณาความเหมาะสม ความคุ้มครองอาจได้รับการรับประกันโดยบริษัทชับบ์ หรือบริษัทในเครือข่ายอย่างน้อยหนึ่งราย สิทธิความคุ้มครองและบริการบางอย่างอาจไม่สามารถใช้ได้ในบางประเทศและบางเขตพื้นที่ ชับบ์® และประทับตราพาณิชย์ของชับบ์ Insured.SM เป็นเครื่องหมายการค้าของชับบ์ที่ได้รับการคุ้มครอง

สำหรับผู้ที่สนใจในผลิตภัณฑ์ของชับบ์

หากท่านมีข้อสงสัย หรือต้องการข้อมูลเพิ่มเติม โปรดติดต่อเราเพื่อรับคำแนะนำเกี่ยวกับการปกป้องคุ้มครองจากความเสี่ยงต่างๆ