ป่วยแค่ไหนถึงต้องแอดมิท: โรงพยาบาลรัฐกับเอกชนมองเหมือนกันหรือไม่?

ถ้าวันหนึ่งคุณปวดท้องรุนแรงจนต้องไปห้องฉุกเฉิน และหมอบอกว่า “ต้องแอดมิท” สิ่งที่หลายคนกังวลอาจไม่ใช่แค่อาการป่วย แต่คือ “แล้วงานกับรายได้ล่ะ?”

บทความนี้จะพาไปดูว่าอาการแบบไหนถึงต้องแอดมิท โรงพยาบาลรัฐกับเอกชนใช้เกณฑ์ต่างกันไหม และชวนคิดต่อถึงรายได้ที่อาจหายไประหว่างนอนรักษา หากไม่ได้เตรียมตัวไว้ล่วงหน้า

"แอดมิท" คืออะไร? ต่างจากการนอนพักฟื้นอย่างไร?

แอดมิท (Admit) คือการที่แพทย์ลงความเห็นว่าผู้ป่วยมีความจำเป็นทางการแพทย์ ต้องเข้ารับการรักษาตัวในโรงพยาบาลในฐานะผู้ป่วยใน (IPD - In-Patient Department) ติดต่อกันไม่น้อยกว่า 6 ชั่วโมง หรือจำเป็นต้องนอนค้างคืนเพื่อเฝ้าดูอาการ ให้ยาทางหลอดเลือด หรือเตรียมผ่าตัด

สิ่งสำคัญคือ การแอดมิทไม่ได้หมายความว่า "นอนพักฟื้น" ในความหมายทั่วไป ผู้ป่วยในต้องผ่านการลงทะเบียนอย่างเป็นทางการ มีแพทย์เจ้าของไข้ดูแลตลอด 24 ชั่วโมง และมีการบันทึกเวชระเบียนทุกขั้นตอน ซึ่งสถานะ "ผู้ป่วยใน" นี้เองที่เป็นเงื่อนไขหลักในการเคลมประกันสุขภาพและประกันชดเชยรายได้

ตัวอย่างอาการที่แพทย์มักพิจารณาแอดมิท เช่น ไข้สูงไม่ลดต่อเนื่อง ท้องเสียรุนแรงจนร่างกายขาดน้ำ อุบัติเหตุที่ต้องเฝ้าดูอาการ เลือดออกผิดปกติ หรือโรคที่ต้องให้ยาผ่านหลอดเลือดเท่านั้น

โรงพยาบาลรัฐ vs โรงพยาบาลเอกชน: แนวทางพิจารณาการแอดมิทต่างกันอย่างไร?

แม้จะอ้างอิงมาตรฐานทางการแพทย์เดียวกัน แต่ข้อจำกัดด้านทรัพยากรและการบริหารจัดการ ทำให้แนวทางพิจารณาแอดมิทของโรงพยาบาลรัฐและเอกชนต่างกันในทางปฏิบัติ

ปัจจัย | โรงพยาบาลรัฐ | โรงพยาบาลเอกชน |

ภาระผู้ป่วย | ผู้ป่วยจำนวนมากต่อวัน | ปริมาณผู้ป่วยน้อยกว่า |

ความพร้อมของทรัพยากร | เตียง บุคลากร และ ICU มีจำกัด ต้องบริหารอย่างเข้มงวด | มีเตียง ห้องพัก และบุคลากรพร้อมรองรับมากกว่า |

แนวทางแอดมิท | รับเฉพาะเคสที่จำเป็นชัดเจน เช่น สัญญาณชีพผิดปกติ เสี่ยงทรุดเร็ว หรือจำเป็นต้องทำหัตถการในฐานะผู้ป่วยใน | สามารถรับไว้เฝ้าดูอาการ (Observation) ได้ แม้ยังไม่ถึงขั้นวิกฤต หากประเมินว่ามีความเสี่ยง |

กรณีอาการใกล้เกณฑ์ | อาจให้กลับบ้านพร้อมนัดติดตาม เพื่อสำรองเตียงให้เคสหนักกว่า | มีแนวโน้มรับไว้ดูอาการใกล้ชิดมากกว่า |

ระยะเวลารอเตียง | อาจรอนานหลายชั่วโมงในช่วงผู้ป่วยล้น | โดยทั่วไปได้เตียงเร็วกว่า |

สิ่งที่เหมือนกัน: เมื่อแอดมิทแล้ว คุณก็คือ "ผู้ป่วยใน" เหมือนกัน

ไม่ว่าจะแอดมิทที่โรงพยาบาลรัฐหรือโรงพยาบาลเอกชน เมื่อลงทะเบียนเป็นผู้ป่วยใน (IPD) แล้ว สถานะของคุณจะเหมือนกันทุกประการ ได้แก่:

- มีแพทย์เจ้าของไข้ดูแลตลอด 24 ชั่วโมง

- มีการบันทึกเวชระเบียนอย่างเป็นระบบ

- สามารถใช้สิทธิ์เบิกประกันสุขภาพและประกันชดเชยรายได้ได้ตามเงื่อนไขกรมธรรม์

- ผลกระทบต่อชีวิตประจำวันและรายได้ก็เท่ากัน ไม่ว่าจะนอนรักษาที่ไหน

ไม่ว่านอนสั้นหรือนาน "แอดมิทคือต้องหยุดงาน ซึ่งหมายถึงรายได้ที่หายไป"

หลายคนมักกังวลแค่เรื่องค่ารักษา แต่สิ่งที่กระทบไม่แพ้กันคือ “รายได้ที่หายไป” ในทุกวันที่ต้องนอนโรงพยาบาล

ลองคิดง่าย ๆ หากมีรายได้วันละ 1,000–3,000 บาท และต้องแอดมิท 3–5 วัน เท่ากับสูญเสียไป 3,000–15,000 บาท ยังไม่รวมค่าเดินทางและค่าใช้จ่ายจิปาถะอื่น ๆ

พนักงานประจำแม้มีสิทธิลาป่วย 30 วันตามกฎหมายแรงงาน แต่หากนานกว่านั้น เงินทดแทนจาก สำนักงานประกันสังคม จ่ายเพียง 50% ของค่าจ้าง ซึ่งอาจไม่พอกับค่าใช้จ่ายจริง

ส่วนฟรีแลนซ์หรือเจ้าของกิจการ “ไม่ทำงาน = ไม่มีรายได้” และไม่มีสวัสดิการรองรับ โดยเฉพาะกรณีอุบัติเหตุที่อาจต้องพักฟื้นยาว

นี่จึงเป็นเหตุผลที่ประกันชดเชยรายได้มีความสำคัญ เพราะช่วยจ่ายเงินชดเชยโดยตรงในช่วงที่คุณหยุดทำงาน

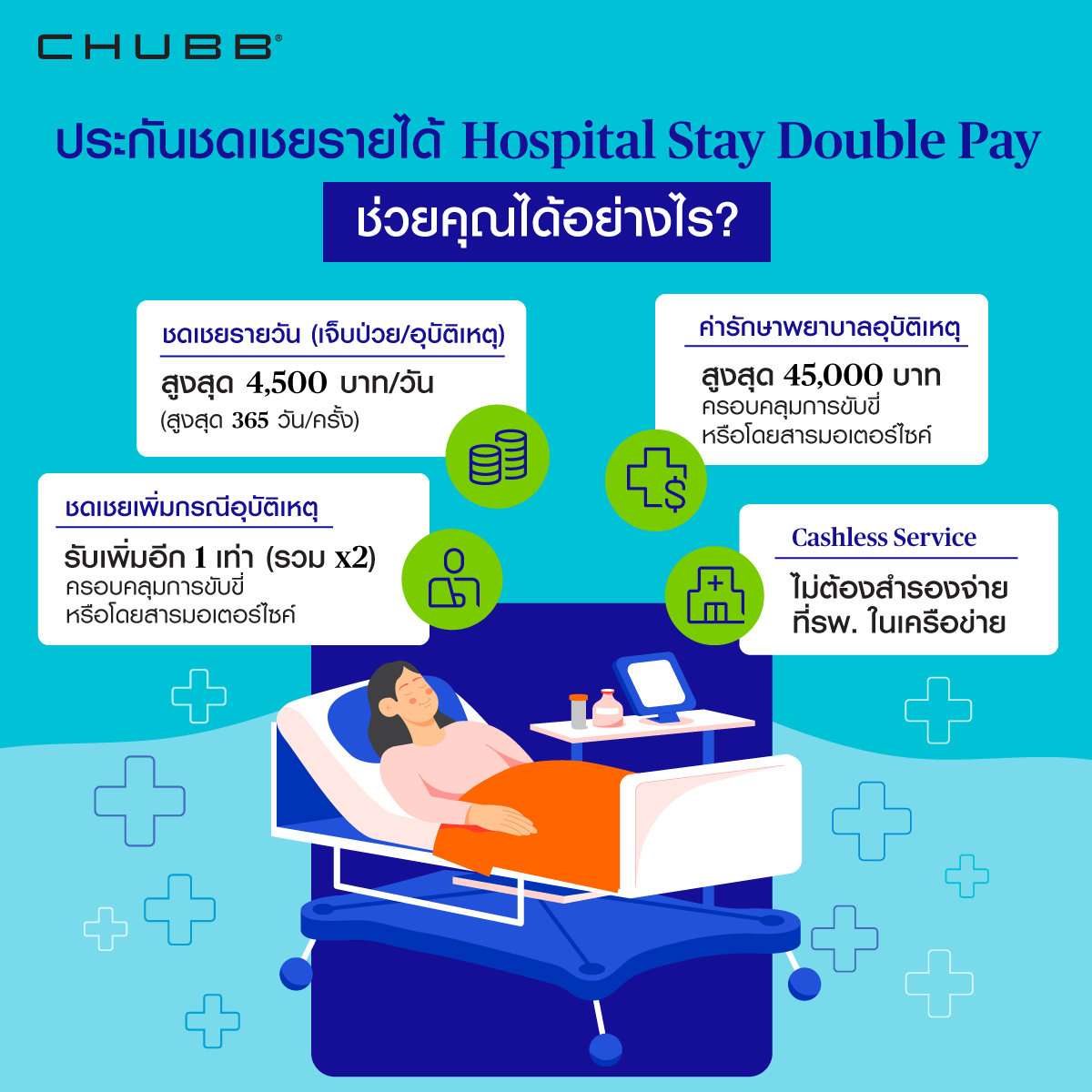

Hospital Stay Double Pay ชดเชยรายได้ให้ชีวิตไม่สะดุด

Hospital Stay Double Pay จากชับบ์ คือประกันชดเชยรายได้ที่ออกแบบมาเพื่อดูแลรายได้ของคุณโดยเฉพาะ ในช่วงที่ต้องแอดมิท ไม่ว่าจะเข้ารักษาที่โรงพยาบาลรัฐหรือโรงพยาบาลเอกชน ก็ได้รับความคุ้มครองเท่าเทียมกัน

ชดเชยรายวันสูงสุด 4,500 บาท ไม่ว่าโรงพยาบาลรัฐหรือโรงพยาบาลเอกชน

Hospital Stay Double Pay จ่ายเงินชดเชยรายได้เป็นรายวันระหว่างที่คุณแอดมิทเป็นผู้ป่วยใน สูงสุดวันละ 4,500 บาท และสามารถรับชดเชยได้สูงสุด 365 วันต่อการแอดมิทแต่ละครั้ง ที่สำคัญคือ เบิกซ้ำจากประกันหรือสวัสดิการอื่นที่มีอยู่ได้อีกด้วย

อุบัติเหตุ รับ x2 และครอบคลุมมอเตอร์ไซค์

หากแอดมิทจากอุบัติเหตุ คุณจะได้รับเงินชดเชยเพิ่มอีก 1 เท่า (รวมเป็น 2 เท่า) เช่น หากเลือกแผนชดเชยวันละ 3,000 บาท กรณีอุบัติเหตุจะได้รับ วันละ 6,000 บาท ยิ่งไปกว่านั้น Hospital Stay Double Pay ยังขยายความคุ้มครองรวมถึงการขับขี่หรือโดยสารรถจักรยานยนต์อีกด้วย ซึ่งถือว่าตอบโจทย์คนไทยที่ใช้มอเตอร์ไซค์เป็นพาหนะหลักในชีวิตประจำวัน

เบิกซ้ำกับประกันอื่นได้

จุดเด่นของประกันชดเชยรายได้จากชับบ์คือ ไม่ต้องใช้ใบเสร็จค่ารักษาตัวจริง ในการเบิก เพียงแค่สำเนาใบรายงานทางการแพทย์และเอกสารอื่นๆที่ระบุในกรมธรรม์ประกันภัยก็เพียงพอ หมายความว่า หากคุณมีประกันสุขภาพอยู่แล้ว คุณสามารถเบิกค่ารักษาจากประกันสุขภาพ + เบิกเงินชดเชยจาก Hospital Stay Double Pay ได้พร้อมกัน เสมือนมีตาข่ายนิรภัยสองชั้น

สรุปความคุ้มครองหลักของ Hospital Stay Double Pay

คำถามที่พบบ่อยเกี่ยวกับการแอดมิทและประกันชดเชยรายได้

Q: แอดมิทโรงพยาบาลรัฐ กับ โรงพยาบาลเอกชน สิทธิ์เบิกประกันต่างกันไหม?

A: ในกรณีของ Hospital Stay Double Pay จากชับบ์ สิทธิ์ไม่แตกต่างกัน ไม่ว่าจะแอดมิทที่โรงพยาบาลรัฐหรือโรงพยาบาลเอกชน คุณได้รับเงินชดเชยรายวันเท่ากัน ขอเพียงมีสถานะเป็นผู้ป่วยในตามเงื่อนไขกรมธรรม์

Q: มีประกันสุขภาพอยู่แล้ว ต้องทำประกันชดเชยรายได้เพิ่มอีกไหม?

A: ประกันสุขภาพดูแลเรื่องค่ารักษาพยาบาล แต่ประกันชดเชยรายได้ดูแลเรื่องเงินในกระเป๋าที่หายไป ประกันสองแบบนี้ทำหน้าที่คนละบทบาท เปรียบเสมือนประกันสุขภาพจ่ายค่าหมอ ส่วนประกันชดเชยรายได้จ่ายค่าครองชีพ การมีประกันทั้งสองควบคู่กันจึงเป็นการวางแผนที่ครอบคลุมรอบด้านที่สุด

สรุป

ไม่ว่าจะแอดมิทที่โรงพยาบาลรัฐหรือโรงพยาบาลเอกชน แนวทางพิจารณาทางการแพทย์อาจต่างกันตามบริบทของทรัพยากร แต่สิ่งที่เหมือนกันคือ ทุกวันที่นอนรักษาตัว = รายได้ที่หายไป ไม่มีใครอยากป่วย แต่การเตรียมตัวให้พร้อมรับมือด้านการเงินจะทำให้คุณโฟกัสกับการรักษาตัวได้อย่างเต็มที่ โดยไม่ต้องกังวลเรื่องค่าครองชีพ

สนใจรายละเอียด Hospital Stay Double Pay จากชับบ์สามัคคีประกันภัย โทร. 02 180 5063 (จันทร์-ศุกร์ 9.00-18.00 น.)

หรือดูรายละเอียดเพิ่มเติมที่ Hospital Stay Double Pay

- ผู้ซื้อควรทำความเข้าใจในรายละเอียด ความคุ้มครอง และเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง ทั้งนี้ การรับประกันภัยเป็นไปตามกฎเกณฑ์ของบริษัทฯ

- รายละเอียดและเงื่อนไขความคุ้มครองเป็นไปตามที่ระบุไว้ในกรมธรรม์ประกันภัย

- รับประกันภัยโดย บริษัท ชับบ์สามัคคีประกันภัย จำกัด (มหาชน)

- เงื่อนไขการให้บริการเป็นไปตามที่บริษัทฯ กำหนด