เข้าใจความเสี่ยงในการลงทุน เท่ากับความสำเร็จทางการเงิน

ใกล้ถึงช่วงยื่นภาษีทีไร หลายคนก็อดไม่ได้ที่จะเกิดคำถามยอดฮิตประจำปีอย่าง "เงินเดือนเท่าไหร่ถึงต้องเสียภาษี? ต้องเสียภาษีเท่าไร?" ปี 2025 นี้ มีการปรับเปลี่ยนเกณฑ์การเสียภาษีเงินได้บุคคลธรรมดาอีกครั้ง ทำให้หลายคนอาจสับสนว่าเงินเดือนตัวเองเข้าข่ายต้องเสียภาษีหรือเปล่า? ไม่ต้องกังวลไป! บทความนี้จะมาไขข้อสงสัยทั้งหมด พร้อมเผยเคล็ดลับ 5 กลยุทธ์ประหยัดภาษีสุดเจ๋ง รับรองว่าอ่านจบแล้ว ยื่นภาษีปีนี้แบบชิลล์ ไม่มึนแน่นอน!

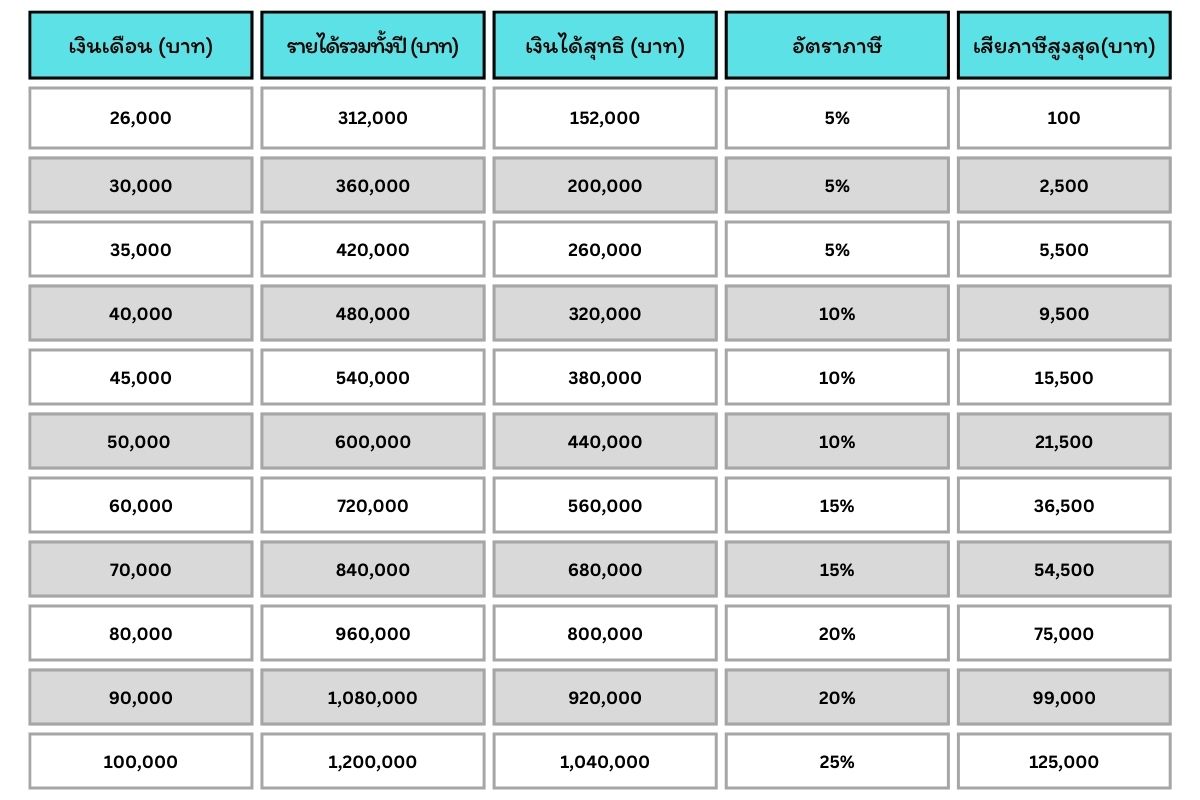

ก่อนอื่นมาเริ่มต้นที่คำถามสำคัญ เงินเดือนเท่าไหร่ถึงต้องเสียภาษี

หากผู้มีรายได้ต่อปีตั้งแต่ 120,000 บาท หรือเดือนละ 10,000 บาท มีหน้าที่ต้องทำการยื่นภาษีเงินได้บุคคลธรรมดา โดยยื่นแบบแสดงรายการปีละครั้ง ภายในวันที่ 31 มีนาคม (หรือตามที่กรมสรรพากรประกาศกำหนด) ของปีถัดไป

เกณฑ์การเสียภาษี ตัวอย่างเช่น:

นาย A มีเงินเดือน 15,000 บาทต่อเดือน ตลอดทั้งปี 2025 รวมเงินได้พึ่งประเมินทั้งปีเป็นเงิน 180,000 บาท จะได้รับการยกเว้นการเสียภาษี

นาย B มีเงินเดือน 30,000 บาทต่อเดือน ตลอดทั้งปี 2025 รวมเงินได้พึ่งประเมินทั้งปีเป็นเงิน 360,000 บาท จะเสียภาษีอยู่ที่อัตราละ 5% หรือประมาณ 2,500 บาท

** หมายเหตุ** เงินได้พึ่งประเมิน หมายถึง เงินเดือน โบนัส เบี้ยเลี้ยง ค่าคอมมิชชั่น และรายได้อื่น ๆ ที่ได้จากการทำงาน รวมกันทั้งปี

อัตราภาษีเงินได้บุคคลธรรมดาในปี 2025 ยังคงใช้ระบบอัตราก้าวหน้า ดังนี้:

ระบบภาษีเงินได้บุคคลธรรมดาของไทยใช้วิธีคำนวณแบบขั้นบันได ซึ่งช่วยให้การจัดเก็บภาษีมีความเป็นธรรมมากขึ้น โดยผู้มีรายได้น้อยจะเสียภาษีในอัตราที่ต่ำกว่า ขณะที่ผู้มีรายได้สูงจะเสียภาษีในอัตราที่สูงขึ้นตามลำดับ มาทำความเข้าใจวิธีคำนวณภาษีแบบขั้นบันไดกัน

การคำนวณภาษีเงินได้บุคคลธรรมดาจะใช้ระบบแบบขั้นบันได

โดยแบ่งตามเงินได้สุทธิ ดังนี้

ขั้นแรก: เงินได้สุทธิ 0 – 150,000 บาท

ได้รับการยกเว้นภาษี

ขั้นที่สอง: เงินได้สุทธิ 150,001 – 300,000 บาท

อัตราภาษี 5%

ค่าภาษี = (เงินได้สุทธิ – 150,000) x 5%

ขั้นที่สาม: เงินได้สุทธิ 300,001 – 500,000 บาท

อัตราภาษี 10%

ค่าภาษี = [(เงินได้สุทธิ – 300,000) x 10%] + 7,500

ขั้นที่สี่: เงินได้สุทธิ 500,001 – 750,000 บาท

อัตราภาษี 15%

ค่าภาษี = [(เงินได้สุทธิ – 500,000) x 15%] + 27,500

ขั้นที่ห้า: เงินได้สุทธิ 750,001 – 1,000,000 บาท

อัตราภาษี 20%

ค่าภาษี = [(เงินได้สุทธิ – 750,000) x 20%] + 65,000

ขั้นที่หก: เงินได้สุทธิ 1,000,001 – 2,000,000 บาท

อัตราภาษี 25%

ค่าภาษี = [(เงินได้สุทธิ – 1,000,000) x 25%] + 115,000

ขั้นที่เจ็ด: เงินได้สุทธิ 2,000,001 – 5,000,000 บาท

อัตราภาษี 30%

ค่าภาษี = [(เงินได้สุทธิ – 2,000,000) x 30%] + 365,000

ขั้นที่แปด: เงินได้สุทธิมากกว่า 5,000,000 บาท

อัตราภาษี 35%

ค่าภาษี = [(เงินได้สุทธิ – 5,000,000) x 35%] + 1,265,000

การวางแผนภาษีอย่างชาญฉลาดเป็นทักษะสำคัญสำหรับมนุษย์เงินเดือนทุกคน ไม่เพียงแต่จะช่วยลดภาระภาษี แต่ยังเป็นการบริหารการเงินส่วนบุคคลอย่างมีประสิทธิภาพ ต่อไปนี้คือกลยุทธ์ที่จะช่วยให้ทุกคนประหยัดภาษีได้มากขึ้น พร้อมสร้างความมั่นคงทางการเงินในระยะยาว

1. ใช้สิทธิ์ลดหย่อนภาษีอย่างเต็มที่

กฎหมายภาษีเงินได้บุคคลธรรมดา กำหนดให้ผู้เสียภาษีสามารถนำค่าใช้จ่ายต่าง ๆ มาหักลดหย่อนภาษีได้ เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนคู่สมรส ค่าลดหย่อนบุตร ค่าเบี้ยประกันชีวิต ค่าเบี้ยประกันสุขภาพ ค่าใช้จ่ายในการศึกษา เป็นต้น การศึกษาข้อมูลและนำสิทธิ์เหล่านี้มาใช้ประโยชน์อย่างเต็มที่ จะช่วยลดภาระภาษีได้

2. วางแผนการเงินอย่างชาญฉลาด

การวางแผนการเงินที่ดี จะช่วยให้จัดการเงินได้อย่างมีประสิทธิภาพ และลดภาระภาษีในระยะยาว ลองศึกษาแนวทางการลงทุนต่าง ๆ เช่น กองทุนรวม ประกันชีวิตแบบสะสมทุน ที่ช่วยให้ได้รับสิทธิ์ประหยัดภาษี

3. ใช้จ่ายอย่างมีสติ

การใช้จ่ายอย่างมีสติ จะช่วยลดรายจ่ายที่ไม่จำเป็น และช่วยให้มีเงินเหลือเก็บออมมากขึ้น ลองจดบันทึกรายรับรายจ่าย เพื่อวิเคราะห์พฤติกรรมการใช้จ่าย และปรับเปลี่ยนพฤติกรรมให้เหมาะสม

4. ปรึกษาผู้เชี่ยวชาญด้านภาษี

หากมีข้อสงสัยเกี่ยวกับเรื่องภาษี หรือต้องการคำแนะนำเพิ่มเติม สามารถปรึกษาผู้เชี่ยวชาญด้านภาษี ผู้เชี่ยวชาญจะช่วยให้เข้าใจกฎหมายภาษี วางแผนภาษีได้อย่างถูกต้อง และประหยัดภาษีได้อย่างสูงสุด

5. ทำประกันเพื่อลดหย่อนภาษี

การวางแผนลดหย่อนภาษีด้วยประกันชีวิตและประกันสุขภาพเป็นวิธีที่ดีในการบริหารเงินและลดภาระภาษี แนะนำแผนลดหย่อนภาษีโดยใช้ประกันประเภทต่างๆ ดังนี้:

5.1. ประกันชีวิต

ลดหย่อนได้สูงสุด 100,000 บาท

เลือกแบบประกันที่ให้ความคุ้มครองสูงและเบี้ยประกันไม่แพงเกินไป

ควรทำประกันระยะยาวเพื่อความคุ้มครองต่อเนื่อง

5.2. ประกันสุขภาพ

ลดหย่อนได้สูงสุด 25,000 บาท (รวมกับประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท)

เลือกแผนที่ครอบคลุมค่ารักษาพยาบาลตามความต้องการ

พิจารณาความคุ้มครองทั้งผู้ป่วยในและผู้ป่วยนอก

5.3. ประกันชีวิตแบบสะสมทรัพย์

ลดหย่อนได้สูงสุด 100,000 บาท (รวมกับประกันชีวิตและสุขภาพ)

เลือกแบบประกันที่ให้ผลตอบแทนน่าสนใจ

พิจารณาระยะเวลาการสะสมทรัพย์ที่เหมาะสมกับเป้าหมายทางการเงิน

5.4. ประกันชีวิตเพื่อวางแผนเกษียณ

ลดหย่อนได้สูงสุด 200,000 บาท (แยกจากวงเงินลดหย่อนประกันชีวิตปกติ)

เลือกแบบประกันที่ให้ผลตอบแทนระยะยาวและมีความยืดหยุ่น

พิจารณาอายุเกษียณและจำนวนเงินที่ต้องการใช้หลังเกษียณ

6. ติดตามข่าวสารและข้อมูลเกี่ยวกับภาษี

กฎหมายภาษีมีการเปลี่ยนแปลงอยู่เสมอ ควรติดตามข่าวสารและข้อมูลเกี่ยวกับภาษี เพื่อให้แน่ใจว่าเข้าใจกฎหมายล่าสุด และสามารถวางแผนภาษีได้อย่างถูกต้อง

การเข้าใจเกณฑ์การเสียภาษีและวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาเป็นสิ่งสำคัญสำหรับมนุษย์เงินเดือนทุกคน ไม่ว่าจะมีรายได้มากหรือน้อย การวางแผนภาษีอย่างชาญฉลาดจะช่วยประหยัดเงินและบริหารการเงินได้อย่างมีประสิทธิภาพมากขึ้น จากกลยุทธ์ที่ได้แนะนำไป ทั้งการใช้สิทธิ์ลดหย่อนภาษีอย่างเต็มที่ การวางแผนการเงิน การใช้จ่ายอย่างมีสติ การปรึกษาผู้เชี่ยวชาญ การทำประกันเพื่อลดหย่อนภาษี และการติดตามข่าวสารภาษี ล้วนเป็นวิธีที่จะช่วยจัดการภาษีได้อย่างมืออาชีพ การวางแผนภาษีที่ดีไม่เพียงแต่จะช่วยประหยัดเงินในปัจจุบัน แต่ยังเป็นการลงทุนเพื่ออนาคตที่มั่นคงอีกด้วย การเริ่มวางแผนภาษีตั้งแต่วันนี้จะทำให้การยื่นภาษีกลายเป็นเรื่องที่จัดการได้อย่างมั่นใจและไม่น่ากลัวอีกต่อไป

ขอบคุณข้อมูลจาก

เว็บไซต์กรมสรรพากร - https://www.rd.go.th/

เข้าใจความเสี่ยงในการลงทุน เท่ากับความสำเร็จทางการเงิน

เลือกประกันสะสมทรัพย์ที่ไหนดี ที่คุ้มครองชีวิตควบคู่ไปกับการออมเงินระยะยาว

เปิดประตูสู่กองทุนสำหรับลดหย่อนภาษี SSF RMF และ ThaiESG

สงวนลิขสิทธิ์ @ ชับบ์ 2022 เนื้อหาในเอกสารนี้มีขึ้นเพื่อให้ข้อมูลเท่านั้น และจะไม่ถือว่าเป็นการให้คำแนะนำใด ๆ โปรดตรวจสอบข้อกำหนด เงื่อนไข และข้อยกเว้นฉบับสมบูรณ์ของนโยบายของเราเพื่อพิจารณาความเหมาะสม ความคุ้มครองอาจได้รับการรับประกันโดยบริษัทชับบ์ หรือบริษัทในเครือข่ายอย่างน้อยหนึ่งราย สิทธิความคุ้มครองและบริการบางอย่างอาจไม่สามารถใช้ได้ในบางประเทศและบางเขตพื้นที่ ชับบ์® และประทับตราพาณิชย์ของชับบ์ Insured.SM เป็นเครื่องหมายการค้าของชับบ์ที่ได้รับการคุ้มครอง

ติดต่อเรา

ให้ ชับบ์ ไลฟ์ ปกป้อง ดูแลคุณ

หากท่านมีข้อสงสัยหรือต้องการข้อมูลเพิ่มเติม โปรดติดต่อเรา เพื่อรับคําแนะนําเกี่ยวกับการปกป้อง คุ้มครองจากความเสี่ยงต่างๆ