การประกันภัยแบบผสานระบบ – 6 สิ่งที่คุณต้องรู้และวิธีทำให้แนวคิดกลายเป็นจริง

การผสมผสานความคุ้มครองด้านประกันภัยให้เข้ากับผลิตภัณฑ์ของคุณ เป็นการเพิ่มมูลค่าให้กับสินค้าและบริการอย่างมีประสิทธิภาพ ทั้งยังเป็นการส่งมอบประสบการณ์ที่ดีต่อลูกค้าในขณะที่นำเสนอผลิตภัณฑ์อย่างเรียบง่าย ทั้งนี้ จากการเกิดขึ้นของเศรษฐกิจยุคดิจิทัล การเปลี่ยนแปลงทางประชากรศาสตร์ และการพัฒนาทางเศรษฐกิจอันแข็งแกร่งในภูมิภาคเอเชียแปซิฟิก ความต้องการระบบประกันแบบผสมผสานจึงมีรูปแบบที่แตกต่างออกไป ผมขอแบ่งปัน 6 ประเด็นสำคัญที่ผมได้เรียนรู้เกี่ยวกับการประกันแบบผสมผสานจากสถานการณ์ปัจจุบันผ่านบทความนี้

-

การประกันแบบผสมผสาน (Embedded Insurance) คืออะไร

การประกันแบบผสมผสานเป็นการนำเสนอประกันภัยที่มีราคาไม่แพง ให้ประโยชน์มากกว่า และเหมาะสมกับแต่ละบุคคล ทั้งยังมอบผลประโยชน์ ให้ลูกค้าในช่วงเวลาที่ลูกค้าต้องการมากที่สุด ดังที่ ไซมอน ทอร์แรนซ์ ผู้เขียน New Growth Playbook ได้กล่าวไว้

-

การประกันแบบผสมผสานจะถูกนำเสนอต่อผู้บริโภคอย่างไร

เมื่อนำระบบประกันภัยมาผสานกับเทคโนโลยี การประกันแบบผสมผสานจะช่วยให้ผู้ให้บริการที่เป็นบุคคลภายนอกสามารถนำเสนอผลิตภัณฑ์ประกันภัยเข้าในขั้นตอนที่ลูกค้าทำการซื้อผลิตภัณฑ์ได้อย่างราบรื่น รวดเร็ว และนำเสนอสินค้าที่มีราคาถูกลง และท้ายที่สุดแล้วสิ่งที่เป็นประโยชน์ต่อบริษัทก็คือ คุณค่าของบริษัทที่มีต่อลูกค้าในการสร้างความพึงพอใจต่อแบรนด์และการสร้างความเชื่อมั่นของลูกค้าที่มีต่อแบรนด์ได้มากขึ้น

-

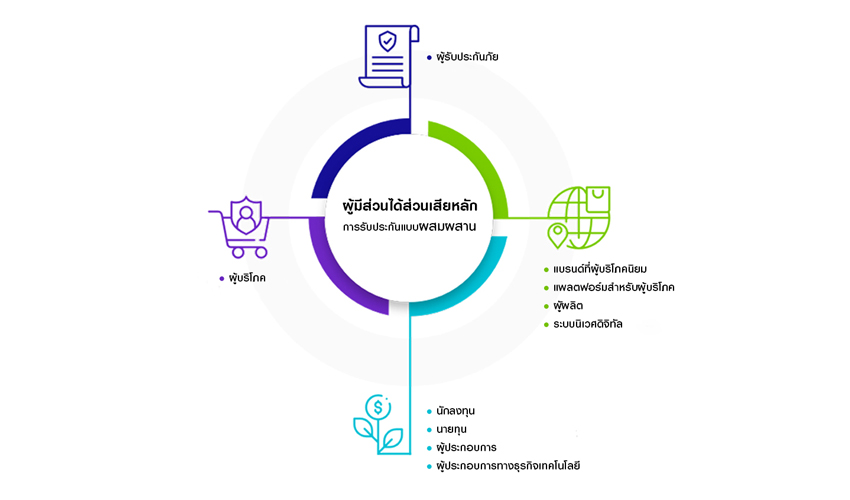

ใครคือผู้มีส่วนได้ส่วนเสียหลัก

-

ขนาดตลาดของการประกันแบบผสมผสานเป็นอย่างไร

ทั้งหมด 3 ล้านล้านเหรียญสหรัฐในปี 20201 รายได้จากเบี้ยประกันภัยรับรวม (GWP) สำหรับเบี้ยประกันภัยทรัพย์สินและความรับผิด จำนวน 700,000 ล้านเหรียญสหรัฐภายในปี 2030

-

เหตุใดการทำประกันแบบผสมผสานจึงเป็นที่น่าสนใจ

นอกจากขนาดของตลาดแล้ว ความต้องการในการทำประกันยังมีปริมาณเพิ่มมากขึ้นกว่าเดิม เนื่องจากช่องว่างของความคุ้มครองนั้นสูงขึ้นจากปี 2000 ถึงปี 2020 ช่องว่างดังกล่าวเพิ่มขึ้นเป็นสองเท่าจากการเปลี่ยนแปลงสู่ยุคดิจิทัล ความเป็นเมือง การเปลี่ยนแปลงสภาพภูมิอากาศ และการขาดนวัตกรรมที่มีประสิทธิภาพ2

จากการศึกษาของ Swiss Re ช่องว่างของความคุ้มครองทั่วโลกนั้นสูงถึง 1.2 ล้านล้านดอลลาร์สหรัฐในปี 20193 ภัยพิบัติทางธรรมชาติ การเสียชีวิต และการดูแลสุขภาพถือเป็น 3 ปัจจัยแรกที่ส่งผลต่อช่องว่างที่เพิ่มสูงขึ้น และช่องว่างที่สูงที่สุดอยู่ในทวีปที่กำลังพัฒนาอย่างในเอเชียและละตินอเมริกา

-

บริษัทต่าง ๆ จะเข้ามาเป็นส่วนหนึ่งของระบบการประกันแบบผสมผสานนี้ได้อย่างไร

ในปี 2020 ชับบ์ได้เปิดตัวแพลตฟอร์มระดับโลกที่มีชื่อว่า Chubb StudioSM ที่สามารถลดความซับซ้อนและเพิ่มความคล่องตัวในการจัดจำหน่ายผลิตภัณฑ์ประกันภัยของบริษัทผ่านช่องทางดิจิทัลของพันธมิตรทางธุรกิจจากทั่วโลก แพลตฟอร์มดังกล่าวนี้ช่วยให้พันธมิตรทางธุรกิจของชับบ์ในอุตสาหกรรมอีคอมเมิร์ซ การธนาคาร ฟินเทค สายการบิน โทรคมนาคม การค้าปลีก และอุตสาหกรรมอื่น ๆ สามารถเพิ่มระบบประกันภัยดิจิทัลได้ภายในระบบนิเวศของตนอย่างง่ายดายและต่อเนื่อง

Chubb Studio ช่วยให้บริษัทพันธมิตรสามารถเข้าถึงผลิตภัณฑ์ประกันภัยที่หลากหลายของชับบ์ที่เป็นที่นิยมในกลุ่มผู้บริโภคได้ในรูปแบบดิจิทัล รวมถึงประกันภัยสำหรับอุบัติเหตุส่วนบุคคล ประกันสุขภาพ ประกันชีวิตแบบเพิ่มเติม ประกันภัยที่อยู่อาศัย ประกันภัยทรัพย์สินในอาคาร ประกันภัยโทรศัพท์มือถือ ประกันภัยการเดินทาง รวมถึงประกันภัยธุรกิจขนาดเล็ก การบริการลูกค้า และขีดความสามารถในการเรียกร้องค่าสินไหมทดแทน

ความสามารถในด้านต่าง ๆ ของ Chubb Studio มาจากการสร้างพันธมิตรทางธุรกิจในการจัดจำหน่ายผลิตภัณฑ์กับแบรนด์ชั้นนำทั่วโลก ก่อนการเปิดตัว Chubb Studio บริษัทมีพันธมิตรกว่า 150 รายทั่วโลก ความร่วมมือกับพันธมิตรหลักทั้งห้าบริษัทล่าสุดของชับบ์ในช่วง 3 ปีที่ผ่านมาทำให้บริษัทสามารถเข้าถึงลูกค้าได้มากกว่า 100 ล้านรายในทวีปเอเชียและละตินอเมริกา

คุณอาจมีข้อมูลเชิงลึกเกี่ยวกับการประกันแบบผสมผสานนี้ หากต้องการ คุณสามารถแบ่งปันข้อมูลกับผมได้ และหากคุณต้องการทราบว่าชับบ์จะ ทำงานร่วมกับคุณอย่างไร โปรดติดต่อผมหรือส่งอีเมลหาผมได้ที่ Gabriel.Lazaro@chubb.com

1 บทความ Embedded Insurance: a $3 Trillion market opportunity, that could also help close the protection gap

2 บทความ Embedded Insurance: a $3 Trillion market opportunity, that could also help close the protection gap

3 Risk & Insurance

สงวนลิขสิทธิ์ @ ชับบ์ 2022 เนื้อหาในเอกสารนี้มีขึ้นเพื่อให้ข้อมูลเท่านั้น และจะไม่ถือว่าเป็นการให้คำแนะนำใด ๆ โปรดตรวจสอบข้อกำหนด เงื่อนไข และข้อยกเว้นฉบับสมบูรณ์ของนโยบายของเราเพื่อพิจารณาความเหมาะสม ความคุ้มครองอาจได้รับการรับประกันโดยบริษัทชับบ์ หรือบริษัทในเครือข่ายอย่างน้อยหนึ่งราย สิทธิความคุ้มครองและบริการบางอย่างอาจไม่สามารถใช้ได้ในบางประเทศและบางเขตพื้นที่ ชับบ์® และประทับตราพาณิชย์ของชับบ์ Insured.SM เป็นเครื่องหมายการค้าของชับบ์ที่ได้รับการคุ้มครอง

มีคำถามหรือต้องการข้อมูลเพิ่มเติม?

ติดต่อเราเพื่อค้นหาวิธีที่เราสามารถช่วยให้คุณได้รับความคุ้มครองจากความเสี่ยงที่อาจเกิดขึ้น