- Geschäftskunden

- Privatkunden

- Geschäftspartner

- Broker

Die Cyberversicherungen von Chubb schützen Ihr Unternehmen umfassend vor Cyberrisiken.

Unser Team macht Ihren Schaden zum gemeinsamen Anliegen und entwickelt verantwortungsvoll Lösungen.

Umfassende Expertise für Unternehmen jeder Grösse und Ausrichtung

Egal ob Oldtimer, Youngtimer, seltenes Premiumfahrzeug oder wertvolle Fahrzeugsammlung: Wir bieten individuell passende Versicherungsleistungen.

Bieten Sie im Rahmen Ihrer Geschäftstätigkeit Ihrer Kundschaft den passenden Versicherungsschutz - "the Insurance for the New Possible".

Der nahtlose, sichere und skalierbare Motor hinter den neuen Möglichkeiten für Ihr Unternehmen

Mit dem innovativen Webportal WorldviewSM können Risk Manager ihre globalen Versicherungsprogramme verwalten. Worldview ermöglicht über eine einfach zu bedienende Web-Applikation einen direkten Zugriff auf die Systeme und das Fachwissen von Chubb.

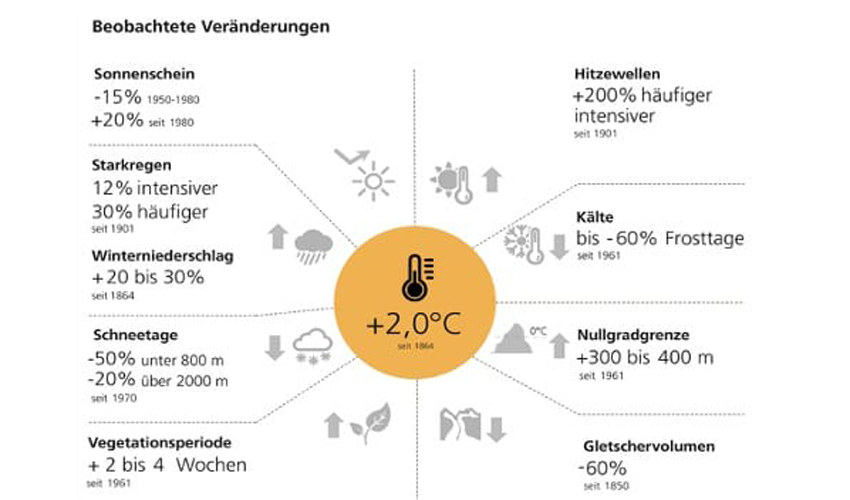

August 2022. Globale Erwärmung, extreme Wetterereignisse, Klimawandel – das sind Schlagworte, die die Medien, Politik und Wirtschaft, eigentlich die gesamte Bevölkerung, inzwischen sehr häufig beschäftigen. Und vor allem zunehmend Anlass zur Sorge bereiten.

Warum das so ist, wird allein mit einem Blick auf die letzten Jahre klar: extreme Hitzewellen und Trockenperioden, zerstörerische Stürme, historische Waldbrände und katastrophale Überschwemmungen weltweit. Es ist ein globales Problem, es betrifft jeden. Man denke nur an die Hagelstürme und an den verregneten Sommer vom letzten Jahr, mit randvollen Seen und Flüssen. Oder an die unübliche Hitzeperiode vor zwei Wochen, mit neuen Rekordwerten für den Monat Juni.

Welcher Schutz bei Umweltrisiken möglich ist und warum eine klassische Haftpflichtversicherung hierbei nicht ausreicht, dazu stehen Marijana Czembor-Maric, Environmental Manager, Central Region bei Chubb, und Sabrina Thaler Minke, Support Underwriting Environmental Risks, Rede und Antwort.

Wie genau erkennt man Umweltrisiken bedingt durch den Klimawandel?

Seit Messbeginn, dem Jahr 1984, hat sich die bodennahe Atmosphäre um rund 2.1° C erwärmt. In der Schweiz gab es seit rund 30 Jahren kein Jahr, in welchem es kühler war als der Durchschnittstemperaturwert im Zeitraum von 1961-1990. Neben der Temperatur wird auch das Umweltrisiko z. B. Hitzewellen, Hochwasser etc. gemessen. Zunehmend werden irreversible Verluste in Land-, Süsswasser-, Küsten- und Meerökosystemen verursacht.

Ist durch den Klimawandel mit zunehmenden Schäden durch elementare Naturkräfte zu rechnen?

Die Schadensumme, welche durch elementare Naturkräfte zu rechnen ist, wird in erster Linie durch einzelne grosse Ereignisse geprägt. Die Starkniederschläge werden mit dem Klimawandel intensiver und häufiger. Im Siedlungsgebiet, deren Flächen vielerorts versiegelt sind, steigt das Überschwemmungsrisiko durch Oberflächenabfluss nach Starkregen. Ein denkbares Schadenszenario wäre, dass aufgrund von Überschwemmungen der Strom ausfällt und dadurch z. B. eine Kühlung versagt und es infolgedessen zu einer Explosion kommt. Sofern von diesem Ereignis ein Betrieb betroffen wird, welcher schädigende Stoffe lagert oder diese in der Produktion verwendet, kann dies zu verheerenden Kontaminationen des Erdreichs und Grundwassers führen. In der Schweiz würde im vorerwähnten Fall die Gefährdungshaftung nach Umweltschutzgesetz (USG) als Anspruchsgrundlage in Frage kommen.

Welche dieser Risiken kann man mit einer Umweltversicherung abdecken, die bei Chubb als eigenständige Versicherungslösung angeboten wird?

Die auferlegten Sanierungskosten und die gesetzliche Haftpflicht sind über die Umweltversicherung gedeckt. Allmählichkeitsschäden, Schäden aus dem Normalbetrieb und das Entwicklungsrisiko sind in der Regel von Grund auf versichert. Weiter hervorzuheben ist die Deckung von Schäden auf Grundstücken des Versicherungsnehmers („Bodenkasko“). Zur Anwendung kommen sämtliche geltenden Umweltgesetze weltweit und sie werden nicht etwa begrenzt auf die CH und/oder den EU-Raum.

Beinhaltet nicht jede Haftpflichtversicherung auch einen Umweltteil? Was wäre zum Beispiel in der Haftpflichtversicherung nicht gedeckt?

Ja, es handelt sich dabei um eine stark limitierte Deckung, denn neben den Allmählichkeitsschäden sieht der Haftpflichtversicherer ebenfalls keine Deckung für die Sanierungskosten und/oder Kosten aus Umweltschäden auf dem eigenen Grundstück vor. In der Regel ist bei einem Ausfliessen, Entweichen, Freisetzen eines Schadstoffes zuerst der eigene Boden betroffen. Ca. 70 % der Schäden, welche die Chubb in Europa in den letzten rund 15 Jahren innerhalb der Abteilung der Umweltversicherungen bearbeitet hat, betreffen den eigenen Boden des Versicherten. Schäden im Zusammenhang mit speziellen Stoffen wie z.B. CKW, FKW, FCKW, Urea-Formaldehyd, Pestizide, POP etc. sind üblicherweise über die Betriebshaftpflicht-versicherung ausgeschlossen, wohingegen die Umweltversicherung eine solche Ausschlussliste in der Regel nicht vorsieht. Um damit nur die wesentlichen Unterscheidungsmerkmale zu nennen.

Gibt es – neben den USA – weitere Länder, die im Bereich Umwelt besonders exponiert sind?

Die Schweiz ist vom Klimawandel besonders betroffen: Die Durchschnittstemperatur in der Schweiz hat sich gut doppelt so viel wie im weltweiten Durchschnitt erhöht (2.1° C). Der Klimawandel zeigt sich besonders in der fragilen Gletscherlandschaft der Alpen. Seit über 100 Jahren ziehen sich die schweizerischen Gletscher zurück.

Warum ist eine erweiterte Umweltdeckung so notwendig?

Es handelt sich hierbei um eine weitgehende Deckungsvariante, welche Versicherungsschutz für Eigen-, Fremd- und Betriebsunterbrechungsschäden aufgrund von Kontaminationen bietet. Für eine vollumfängliche Umweltversicherung mit weitgehendem Versicherungsschutz für die öffentlich-rechtlichen Kostenauflagen. Die Eigenschadenkomponente stellt dabei einen wesentlichen Teil des gesamten Produktes dar, insofern ist es analog der Sachversicherung wichtig, im Schadenfall mit Unterstützung eines Umweltexperten schnell und akkurat zu handeln. Insbesondere bei Schäden im Ausland kann sich die Hilfestellung aufgrund des breiten Netzwerks eines international tätigen Versicherers als wichtig erweisen.

Weitere Informationen zur Risikominderung in Ihrem Unternehmen finden Sie auf unserer Seite zu Risk Engineering im Sach- und Haftpflichtbereich >

Einblicke und Expertise

Diese Inhalte dienen ausschliesslich der allgemeinen Information. Es handelt sich dabei nicht um eine persönliche Beratung oder Empfehlung für Privatpersonen oder Unternehmen hinsichtlich eines Produkts oder einer Leistung. Die exakten Deckungsbedingungen entnehmen Sie bitte den Versicherungsunterlagen.

Chubb Versicherungen (Schweiz) AG / Chubb Insurance (Switzerland) Limited / Chubb Assurances (Suisse) SA, Bärengasse 32, 8001 Zürich, T + 41 43 456 76 00, chubb.com/ch-de