- Particuliers et Familles

- Entreprises

- Courtiers

Pour plusieurs, la fin de l’hiver rime avec ménage du printemps.

Ne manquez pas de protéger vos classiques contre les dommages ou l’usure.

Conserver vos papiers importants et vos petits objets de valeur à l’abri.

Depuis plus d’un siècle, nous offrons une stabilité et une protection sans égal pour divers types d’embarcations.

Voici quelques conseils à suivre pour aider les pompiers et limiter les dommages à votre habitation.

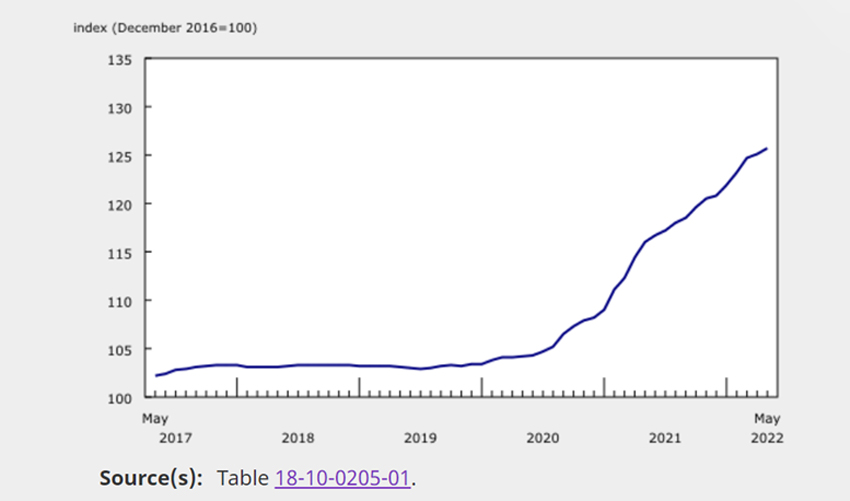

Compte tenu de la hausse continue des taux hypothécaires au cours des derniers mois, il serait raisonnable de croire que le marché immobilier affiche des premiers signes de ralentissement. Pourtant, le premier trimestre de 2022 a suivi la même tendance qu’en 2021, avec la vente presque immédiate de nombreuses maisons – souvent au-dessus du prix demandé. Par ailleurs, les niveaux d’inventaire n’ont jamais été aussi bas et les maisons connaissent une forte appréciation de leur valeur. Ajoutez à cela l’augmentation du coût de la main-d’œuvre et des matériaux pour la construction et la rénovation des maisons, et voilà une tempête parfaite pour les prix des maisons.

Votre assurance doit tenir compte de la valeur de votre résidence

Si quelque chose arrive à votre résidence, il est important de savoir que vous avez une assurance qui couvre le coût de sa remise en état. Si votre assurance ne couvre pas la totalité des frais de réparation ou de reconstruction de votre résidence en cas de sinistre couvert, vous êtes sous-assuré. Et, avec l’augmentation du coût des maisons, de nombreux propriétaires se rendent compte trop tard qu’ils sont sous-assurés et qu’ils courent le risque de devoir payer de leur propre poche une somme importante pour remplacer leur maison sinistrée.

À titre d’exemple, disons que votre résidence est assurée pour 700 000 $ et qu’elle est détruite par un incendie. Avec l’augmentation du coût des maisons, il pourrait maintenant coûter 850 000 $ pour en acheter une nouvelle, comme celle que vous aviez auparavant. Si votre police limite le paiement des indemnités à 700 000 $, vous serez probablement obligé de payer un surplus de 150 000 $ pour acheter une maison comparable, ou vous contenter d’une maison avec moins de commodités ou située dans un quartier moins aisé. Cela souligne l’importance de veiller à ce que votre police d’assurance soit périodiquement mise à jour pour refléter les valeurs appropriées.

Autres facteurs ayant une incidence sur le montant d’assurance nécessaire

L’augmentation du coût des maisons n’est pas le seul facteur qui devrait vous inciter à augmenter votre assurance. De nos jours, le coût des matériaux de construction, de la main-d’œuvre qualifiée, de l’ingénierie et des appareils électroménagers – en fait, tout ce dont vous auriez besoin pour construire une nouvelle maison ou réparer une maison existante – affiche également une hausse marquée. En outre, les codes de construction sont de plus en plus stricts, ce qui oblige les propriétaires à installer une meilleure isolation, des fenêtres plus efficaces, un revêtement résistant au vent et des systèmes à haut rendement énergétique. Tout cela entraîne des dépenses plus élevées.

Comment calculer le montant d’assurance dont vous avez réellement besoin

Assurez-vous d’avoir une assurance adéquate en informant votre courtier de toute mise à jour ou rénovation à votre résidence depuis sa dernière inspection par votre assureur. Ensuite, discutez de ces informations avec votre courtier d’assurance pour éventuellement augmenter les limites de votre assurance afin que vous soyez convenablement couvert si quelque chose devait arriver à votre résidence.

Points de vue et expertise

Le présent document est fourni à titre indicatif et se veut complémentaire à l’accompagnement de vos conseillers professionnels en assurance pour la mise en place d’un programme de prévention. Elle offre un simple survol et ne saurait remplacer la consultation de votre courtier d’assurance ni des conseils juridiques, professionnels ou de génie.

Le nom commercial Chubb désigne les filiales de Chubb Limited qui fournissent de l’assurance et des services connexes. Pour consulter la liste de ces filiales, visitez notre site Internet à https://chubb.com/ca-fr. L’assurance est fournie par Chubb du Canada Compagnie d’Assurance ou Chubb du Canada Compagnie d’Assurance-Vie (collectivement, « Chubb du Canada »). Les produits ne sont pas nécessairement offerts dans toutes les provinces ou tous les territoires. La présente communication n’est qu’un résumé des produits. La garantie réelle est régie par le libellé du contrat d’assurance émis.