Ser cliente Masterpiece es mucho más que una elección, es un estilo de vida.

Las empresas están constantemente expuestas a los riesgos, que son todas aquellas condiciones internas y externas que generan incertidumbre en el desarrollo de su actividad. En su identificación, estudio y manejo, cobran especial importancia aquellos que son inherentes a la actividad económica de la compañía por su impacto en los objetivos empresariales.

¿Qué es el riesgo inherente?

Es aquel que puede existir de manera intrínseca en toda actividad. Puede generarse por factores internos o externos y afectar la rentabilidad y el capital de las empresas. No puede ser eliminado, por lo que su identificación debe contemplarse en los planes de gestión de las compañías.

En las diferentes actividades industriales podemos encontrar riesgos inherentes propios tales como:

- En transporte pueden ser accidentes en rutas o vuelcos.

- En la metalmecánica se pueden presentar quemaduras y contusiones por golpes.

- En la minería se pueden ocasionar derrumbes, explosiones, caídas y atrapamiento.

- En las auditorías siempre está latente el riesgo de errores en los saldos de una cuenta.

¿Cómo identificar los riesgos inherentes y por qué es importante medirlos?

Antes de la ejecución de cualquier proceso empresarial, los riesgos inherentes se deben reconocer en la etapa de planeación. Recorriendo paso a paso su desarrollo y haciendo preguntas acerca de todo lo que pueda pasar o suceder, se avanza en su identificación.

Existen varios métodos para identificar los riesgos inherentes:

- Se debe tener la información más actualizada acerca de la empresa y su control interno, como la cultura empresarial, sus valores y objetivos, operaciones y plantilla, con el fin de hallar las principales fuentes de riesgo inherente.

- Se pueden diseñar desde la misma dirección de la empresa sistemas de evaluación e identificación del origen de los riesgos inherentes, con información sobre las características de la actividad de la organización.

- Se pueden relacionar los riesgos que se hayan identificado en las áreas y los procesos de la empresa para conseguir un panorama que identifique el origen del riesgo inherente y las maneras de evitarlo.

Ya identificados los métodos, se debe proceder con la valoración del nivel de impacto de estas amenazas, con el fin de tener clara la manera en la que se deberá actuar ante cada uno de los riesgos inherentes que se hayan encontrado.

El nivel de un riesgo inherente se define mediante la cuantificación del grado de incertidumbre asociado al mismo. Primero se debe cuantificar la probabilidad del riesgo, y luego de ocurrido se evalúa su nivel de impacto.

El riesgo residual y su relación con el riesgo inherente

Dentro de la evaluación o calificación de riesgos que realiza toda compañía de seguros respecto a su asegurado/a, la investigación se centra primero en el riesgo inherente, abordando posteriormente el riesgo residual. Este último comprende aquellos peligros que persisten una vez implementados todos los controles y medidas de prevención existentes respecto de los riesgos inherentes.

Es por esto que el riesgo residual no puede nunca reducirse a cero y sobre lo que debe trabajarse son aquellas medidas que podrían llegar a tomarse para únicamente reducir su impacto.

Podría decirse, entonces, que mientras que el riesgo inherente es el existente al momento de no aplicar ningún tipo de acción para alterar su probabilidad o impacto de suceso, el residual es el que persiste luego de dar respuesta al riesgo.

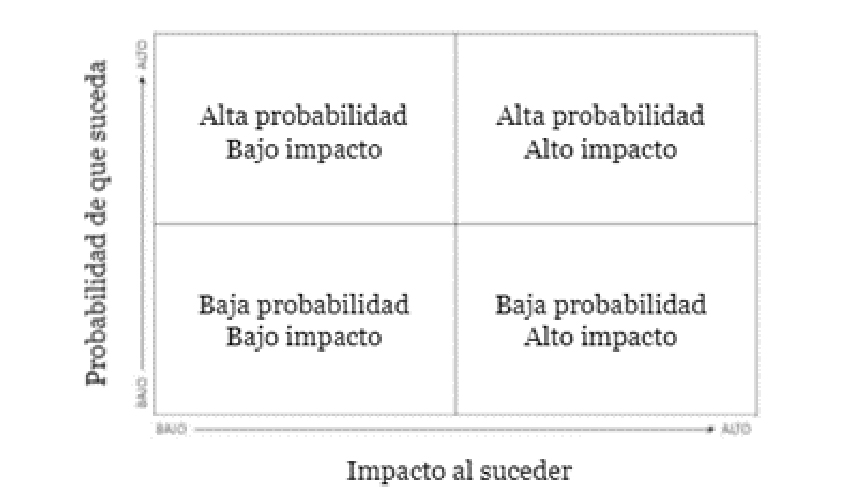

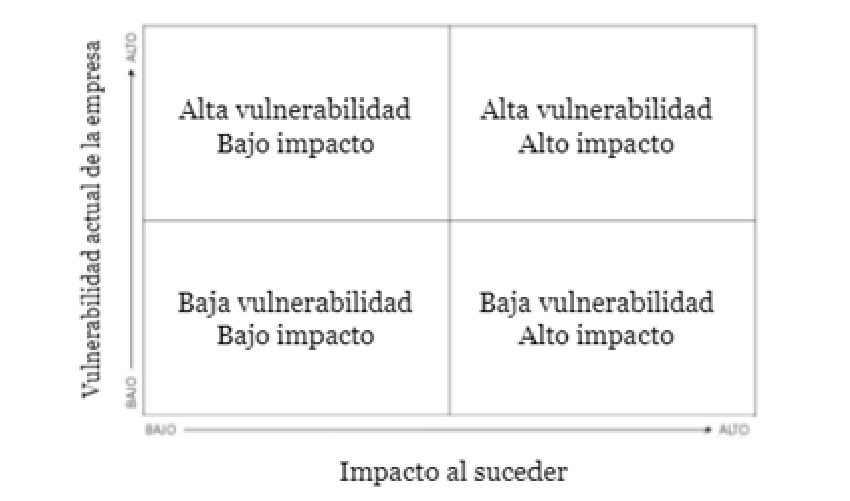

Matrices de riesgo inherente y residual

Partiendo del hecho de que las matrices son tablas bidimensionales que pueden sumarse y multiplicarse, resulta una herramienta sumamente útil dentro del rubro de seguros para toda empresa a la hora de identificar correctamente los riesgos a los que está expuesta, clasificarlos adecuadamente y definir con suma precisión el mejor modo de actuar en respuesta a su existencia.

Identificadas las probabilidades de ocurrencia e impacto de los riesgos inherentes, y diseñados y establecidos los controles respectivos, se evalúa el riesgo residual y se diseñan las matrices de riesgo inherente y residual, colocando en cada casillero según corresponda.

De este modo, a partir de la comparación de ambas matrices, deben surgir medidas orientadas a prevenir, detectar, corregir y escalar el riesgo residual.

- Matriz de riesgo inherente:

- Matriz de riesgo residual:

Respecto de los riesgos residuales, ante una baja vulnerabilidad y un bajo impacto será necesario reubicar recursos; ante una baja vulnerabilidad y un alto impacto tendremos que reasegurar la preparación para el impacto; ante una alta vulnerabilidad y un bajo impacto, evaluar impactos acumulativos; y finalmente, ante una alta vulnerabilidad y un alto impacto, aumentar las medidas de mitigación del riesgo.

Ejemplos de riesgo inherente y riesgo residual

Considerando que guardan fuerte relación con las características de la empresa que se esté evaluando, si consideramos la actividad comercial, por ejemplo, un riesgo inherente es la pérdida de mercadería.

El comerciante, dueño/a de una cadena de electrodomésticos nacional, tomará todas las medidas a su alcance para disminuir este riesgo. Trabajará fuertemente en diseñar un sistema de inventario y almacenamiento eficiente; establecerá un sistema de codificación de sus productos; escogerá la herramienta de control de stock más adecuada; llevará un riguroso registro de todos los movimientos; capacitará constantemente a su fuerza laboral para que siga correctamente los procedimientos, etcétera. Sin embargo, la pérdida o el daño de alguno de sus electrodomésticos podría ocurrir por imprudencia de una tercera persona, como un accidente de tránsito que afecte al transporte o la ocurrencia de un robo o incendio en los depósitos. Este es el riesgo residual.

Beneficios de medir el riesgo inherente en su empresa

El riesgo inherente existe en todas las empresas, independientemente del tamaño o rubro al que pertenezca. Ante esta situación, la mejor opción es la de proceder con una correcta y exhaustiva evaluación para poder identificar qué comprende y actuar en consecuencia con el objetivo de disminuirlo lo máximo posible y salvaguardar la compañía.

¿Cómo se debe actuar ante estos riesgos inherentes?

Todos los riesgos inherentes no son negativos. Se deben gestionar con planeación para transformarlos en oportunidades que entreguen resultados positivos. Algunos de estos riesgos se pueden evitar y otros asumir parcial o totalmente.

Cuando se asumen los riesgos inherentes se debe minimizar su probabilidad de ocurrencia con el objetivo de reducir su nivel de impacto y lograr los objetivos de manera óptima. De esta forma, se transforma el riesgo inherente en residual.

En la gestión de riesgos inherentes al negocio, se deben contemplar planes de gestión mediante programas de transferencia y métodos de reducción y control. También análisis sobre el nivel de cobertura existente mediante pólizas de seguros.

¿Cuáles son las consecuencias de no medir el riesgo inherente?

Las consecuencias de no medir el riesgo inherente serán, en primer lugar, económicas. A diario la fuerza empresarial minimiza los riesgos a los cuales se enfrenta en el día a día y toma verdadera dimensión de estos una vez que suceden.

La gestión inadecuada de estas situaciones puede resultar un verdadero dolor de cabeza para las relaciones públicas de la empresa, destruyendo no solo la marca, sino también sus finanzas.

¿Cómo protegerse contra los riesgos inherentes?

La protección contra los riesgos inherentes es posible a partir de una correcta evaluación y diagnóstico de los mismos, que permita a posteriori una toma de decisiones inteligente que genere medidas preventivas y paliativas, como puede ser la contratación de un seguro.

Los nuevos retos para la fuerza empresarial

En estos momentos de crisis, empresarios y empresarias se enfrentan a nuevos retos que tienen que ver con la seguridad física y emocional de su plantel laboral. Hoy, el trabajo remoto en casa es una realidad que se creía imposible y que conlleva nuevos riesgos inherentes.

Por otro lado, para quienes tienen que trasladarse a su lugar de trabajo, existe hoy un riesgo inherente adicional: el contagio por coronavirus. En los medios masivos de transporte, la reactivación económica hace menos probable el distanciamiento social. Estos riesgos inherentes han impuesto retos a las áreas de recursos humanos que han tenido que implementar, en tiempo récord, nuevas políticas.

En las empresas siempre está latente la aparición de algún riesgo inherente. Por ello, es primordial mantener un monitoreo constante para identificarlos a tiempo, no perderlos de vista y transferirlos a través de una póliza de seguros.

Preguntas Frecuentes

Determinar un riesgo inherente implica la realización a conciencia de una evaluación sobre cuáles son los riesgos asociados a mi empresa en función de diversas características (tamaño, rubro al que pertenezco, entre otros) y poner en marcha políticas y medidas de prevención.

La medición del riesgo inherente se realiza a través de la Matriz del Riesgo Inherente, que permite determinar la probabilidad de ocurrencia del riesgo y la dimensión de su impacto en caso de suceder.

Se somete entonces a cada riesgo definido a la evaluación de la probabilidad de que suceda, generalmente considerando la cantidad de veces que puede darse a lo largo de un plazo de tiempo determinado (normalmente un año) sobre el total de eventos, y de la dimensión de impacto sobre los objetivos empresariales.

El primero de los valores por definición está entre 0 y 1, pero podría también expresarse de manera porcentual. El segundo de ellos podría expresarse de manera cualitativa o cuantitativa.

Considerando el rubro automovilístico, podría decirse que un riesgo inherente al usar vehículos es un accidente a raíz de una falla mecánica propia de la falta de atención y realización de los controles ya estipulados por el fabricante.

Las implicaciones o consecuencias de un riesgo inherente para una empresa pueden afectar directamente la integridad de sus colaboradores, impactar sobre sus resultados financieros y su reputación. Del mismo modo, pueden implicar el daño o la pérdida de estructuras, productos o materiales, entre otros factores.

Conocimientos y experiencia

El presente material tiene fines únicamente informativos y no está destinado a proporcionar asesoría legal ni de cualquier otra índole. Para cualquier duda técnica o jurídica, se deberá consultar a un asesor legal u otros expertos en la materia.

Chubb es el nombre comercial utilizado para referirse a las subsidiarias de Chubb Limited que proveen seguros y servicios relacionados. Para obtener la lista de estas subsidiarias, consulte el sitio web https://about.chubb.com/. Los seguros son proporcionados por Chubb Seguros Argentina S.A., sujetos a los términos y condiciones de contratación. La cobertura está sujeta al texto de las pólizas emitidas. Si desea contactarnos, puede visitar https://www.chubb.com/ar-es/contactanos.html.